高级会计师考试精选模拟试题及答案

来源:互联网 2021-10-21

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,乐考网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

甲公司准备投资一个完整工业建设项目,其资本成本为10%,分别有A、B、C三个方案可供选择。

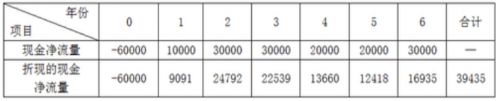

(1)A方案的有关资料如下:

(2)B方案的项目寿命期为8年,非折现的回收期为3.5年,净现值为50000元。

(3)C方案的项目寿命期为12年,非折现的回收期为7年,净现值为70000元。

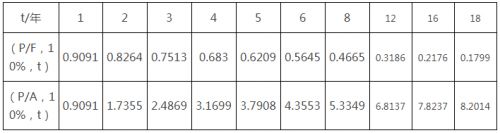

部分时间价值系数如下:

要求:

(1)计算或指出A方案的下列指标:①非折现的回收期;②净现值。

(2)计算A、B、C三个方案的等额年金。(计算结果保留整数)

(3)假设各项目重置概率均较高,要求按重置现金流法计算A、B、C三个方案调整后的净现值。(计算结果保留整数)

(4)分别用等额年金法和重置现金流法作出投资决策。

【正确答案】

1、正确答案:

①A方案非折现的回收期=2+20000/30000=2.67(年)

②净现值=折现的现金净流量之和=39435元

2、正确答案:

A方案净现值的等额年金=39435/(P/A,10%,6)=9054(元)

B方案净现值的等额年金=50000/(P/A,10%,8)=9372(元)

C方案净现值的等额年金=70000/(P/A,10%,12)=10273(元)

3、正确答案:

最小公倍寿命期为24年A方案调整后的净现值=39435×[1+(P/F,10%,6)+(P/F,10%,12)+(P/F,10%,18)]=81354(元)

B方案调整后的净现值=50000×[1+(P/F,10%,8)+(P/F,10%,16)]=84205(元)

C方案调整后的净现值=70000×[1+(P/F,10%,12)]=92302(元)

4、正确答案:

按照等额年金法,因为C方案的等额年金最大,B方案次之,A方案最小,所以C方案最优,其次是B方案,A方案最差。

按照重置现金流法计算C方案调整后的净现值最大,B方案次之,A方案最小,所以C方案最优,其次是B方案,A方案最差。

好了,以上就是今天乐考网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注乐考网!

免责声明:

本站注明稿件来源为其他媒体的文/图等稿件均为转载稿,本站转载出于非商业性的教育和科研之目的,并不意味着赞同其观点或证实其内容的真实性。如转载稿涉及版权等问题,请作者在两周内速来电或来函联系。