2019年初级会计职称考试答疑:应收账款减值损失的账务如何处理

来源:互联网 2019-7-3

【摘要】2019年初级会计职称考试于5月11日开始举行,为了让考生更好理解掌握教材知识点,网校小编特分享“2019年初级会计职称考试答疑:应收账款减值损失的账务如何处理?”希望对考生有所帮助,具体内容如下

问题:应收账款减值损失的账务如何处理?

解答:

应收账款减值损失的账务处理

坏账损失VS坏账准备

当期应计提的坏账金额计算:

当期应计提的坏账准备=当期按应收账款计算应计提的坏账

准备金额-(或+)本账户的贷方余额(或借方余额)

账务处理

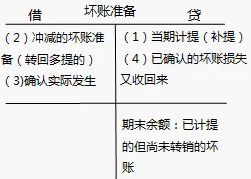

(1)计提坏账准备时

(当期应计提的坏账准备>0)

借:信用减值损失

贷:坏账准备

(2)冲回多计提的减值准备时

(当期应计提的坏账准备<0)

借:坏账准备

贷:信用减值损失

(3)实际发生坏账损失时

借:坏账准备

贷:应收账款等

(4)已确认并转销的应收款项以后又收回时

借:应收账款等

贷:坏账准备

同时:

借:银行存款

贷:应收账款等

练习题

1、2016年12月1日,某公司“坏账准备——应收账款”科目贷方余额为1万元。12月16日,收回已作坏账转销的应收账款1万元。12月31日,应收账款120万元。12月11日,应收账款的预计未来现金流量现值为108万元,不考虑其他因素,12月31日该公司应计提的坏账准备金额为( )万元。

A. 13

B. 12

C. 10

D. 11

【答案】C

【解析】应计提的坏账准备=(120-108)-(1+1)=10(万元)。

考生请关注网校提供“ 免费预约短信提醒”及时收到准确各省初级会计职称报名时间、准考证打印时间、考试时间、成绩查询、证书领取等信息。

免责声明:

本站注明稿件来源为其他媒体的文/图等稿件均为转载稿,本站转载出于非商业性的教育和科研之目的,并不意味着赞同其观点或证实其内容的真实性。如转载稿涉及版权等问题,请作者在两周内速来电或来函联系。